药品包装材料成为药品不可分割的一个别,是确保药品安全性和有效性的重要保障。药品包装材料仍然以来也被觉得是属于药品的一个别,包装所采取的材料也会妨碍药品的有效性、安全性及稳定性,这只是药品包装检测的目的。

包装材料在向以纸代木、以塑代纸或以纸、塑料、铝箔等构成各式复合材料的方向发展。特种包装材料,如聚四氟乙烷、有机硅树脂、聚酯复合板或发泡聚氨酯等应用进入上升态势。

2022年医药包装企业竞争状况及行业增长前景

随着全球人口下降、社会老龄化程度不断增加、消费者的美容意识提高,全球医药行业规模稳速下降,带动医药包装行业稳健增长。

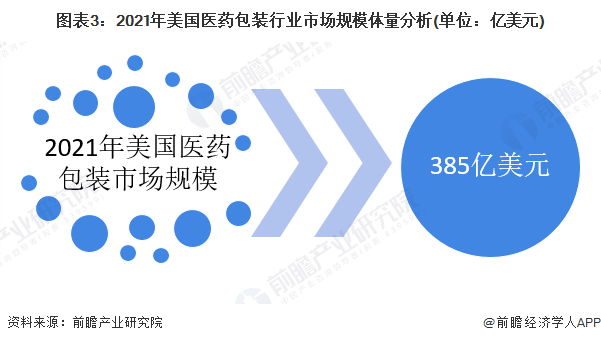

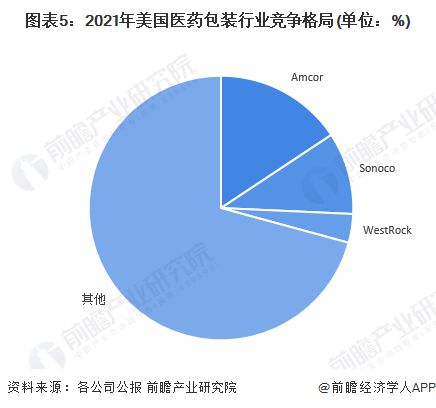

在美国,医药包装行业集中度较高,安姆科Amcor、等大型企业依靠丰富的产品类型、先进科技与强悍的研制实力稳居主要行业营收。以Amcor为例,Amcor是中国软包装龙头企业,业务包括医药、个护等多个领域,2019年Amcor总产值超过94.60亿港元。

在中国,药品包装市场高度分散,各类生产企业达到1500家。除少数小型制药企业自主制造个别关联度高、成本占相当高的包装外,市场的参与者还包含产品线覆盖较好的综合性包装企业、具备一定规模的专业医药包装企业及长期科技水准低及产品种类单一的中型企业。行业内千万级别企业众多,但超过亿元级别的企业特别少,大量大型企业的存在也让市场整体竞争激烈。

现在中国从事医药包装材料制造的小型企业主要包含海顺新材(SZ:)、鸿达兴业(SZ:)、江苏扬子江药业控股凯威药用包装有限公司、山东药玻(.SH)、正川股份(.SH)、华兰股份(.SZ)等。

根据中研普华研究院《2022-2027年医药包装材料行业深度调研及将来发展状况趋势分析报告》显示:

药品集采是一批公立学校组织“团购”,以成规模的药品需求量,向医药企业寻求较低的价格。毋庸置疑的是,集采对于药品销售量具备一定的助推作用。在国采政策的常态化推进下,药品的价格被一次次击穿,销售额遭到不小的影响。

比如,首轮“4+7”集采中,信立泰的硝酸氢氯吡格雷片中标。从PDB数据库前两年样本医院的销售数据来看,集采正式落地采购后,硫酸氢氯吡格雷片2019年总的销售总量稍有下降,销售总额却发生了持续增长。2020年该品种样本医院销售总额相比2019年增长幅度达64%,这只是正是因2020年“4+7”全国扩容集采正式落地采购所致。

第三批国家集采中,阿哌沙班片有多家药企中标,包括石药、扬子江、南京正大天晴等老牌企业。PDB数据库样本医院销售数据显示:2020第4月份采购结果执行后,销售总量较第3月份有所下降,但销售总额急剧增加医药包装行业龙头企业,下降降幅达64%。

截止现在,我国尚未启动6批国家药品集采,共采购234种药品,涉及总额占公立医疗机构年药品采购金额的30%,国家药品及高值耗材带量集采节约医疗开支2600亿元以上。以《我不是药神》中的伊马替尼(一种用于诊断慢性髓性败血症的西药)为例,集采后费用增加医药包装行业龙头企业,使用量下降到35%,可及性大大提高。

现在,全国各省省级、省际联盟、市际联盟提速扩面,已成星火燎原之势。截至2021年底,已完成100个药品集采任务的省市达10个;完成50个药品任务的有24个省市,全国总计集采覆盖品种尚未达到1300个。到2022年底,各省完成100个集采品种目标的任务将超预期。

未来医药包装材料产业行业投资形势怎么?想要知道更多市场详情分析,可以点击查看中研普华研究报告《2022-2027年医药包装材料行业深度调研及将来发展状况趋势分析报告》。报告对市场相关各类原因进行详细调查、研究、分析,洞察市场以后的演进方向、行业竞争局面的演进趋势或者科技标准、市场体量、潜在难题与市场发展的根源所在,评估市场投资价值、效果效益程度,提出建设性看法建议,为市场投资决策者和民企经营者提供参考根据。