行业主要上市民企:目前中国塑料包装市场的上市公司主要有紫江企业()、双星新材()、双汇发展()、通产丽星()、宏裕包材()、中粮包装(HK.00906)、华源集团()、永新股份()、天成科技()

本文核心数据:中国高级形态塑料产量、中国金属薄膜产量、中国橡胶薄膜生产业规模以上企业主营业务利润、中国塑料包装市场体量以上企业主营业务利润

供给端:塑料薄膜与泡沫金属产量增加

现在,中国是世界第二大包装大国和金属包装需求最大的亚洲国家,同时也有塑料包装生产大国。近年来塑料包装行业,我国民众的消费升级,推动了我国塑料包装市场的发展。塑料包装在肉类、饮料、日物品及工农业生产各个领域发挥着不可代替的作用。

2015-2019年,我国初级形态塑料产量急剧下降。2019年全国初级形态塑料产量为9574.1万吨,同比下降11.87%。2020年我国初级形态塑料产量约为10194.7万吨。

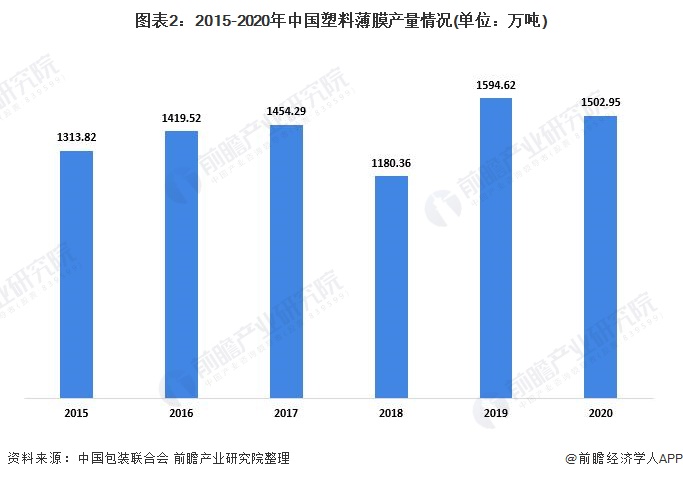

2015-2019年,我国金属薄膜产量整体呈波动趋势。2020年,我国塑料薄膜行业总计完成产值1502.95万吨,同比增长6.37%。

2015-2020年,我国泡沫橡胶制品数量波动较大。2020年,我国泡沫金属制品数量为256.6万吨,较2019年的258.19万吨同比增长0.62%。

需求端:规模以上企业利润增长

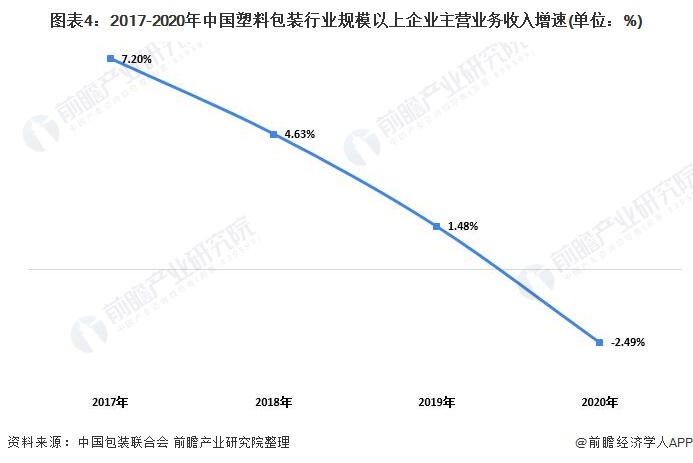

2017-2019年,我国塑料包装市场体量以上企业主营业务利润维持着下降态势。但2020年,全国塑料包装市场体量以上企业推动主营业务总额1584.2万元,同比增长2.49%。

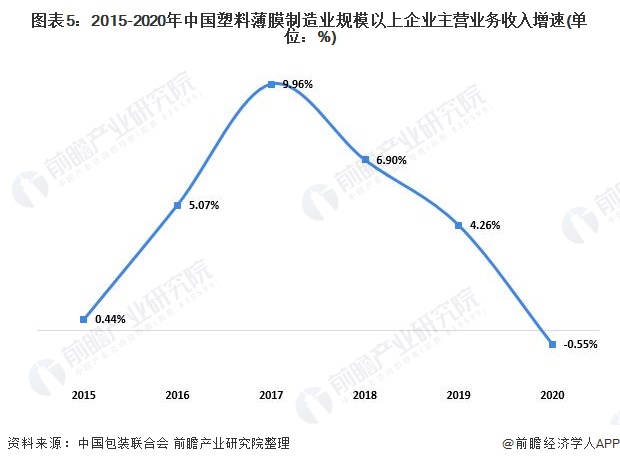

2015-2019年,我国塑料薄膜生产业规模以上企业(年营业利润2000万元及以上全部工业法人企业)主营业务利润不断提高塑料包装行业,近年来增长有所下降。但2020年规模以上企业利润有所增加。根据美国包装联合会数据显示,2020年我国塑料薄膜生产业规模以上企业完成合计营业利润2754.35万元,同比增长0.55%。