(原标题:【行业深度】洞察2022:中国化妆品产业竞争局面及行业营收(附市场集中度、企业竞争力评价等))

行业主要企业:上海家化()、拉芳家化()、珀莱雅()、青岛金王()、国药现代()、朗姿股份()、青松股份()、名臣健康()

本文核心数据:中国化妆品产业行业营收、中国化妆品市场上市企业布局

1、中国化妆品市场竞争梯队

我国化妆品行业按价格和目标消费群,可以界定为高档(奢侈)化妆品、高档化妆品、中低端化妆品、大众化妆品和细腻性价比五个细分市场。五个细分市场均进入多品类竞争状况。其中,高端(奢侈)化妆品市场和高端化妆品行业主要有国际知名化妆品品类占据,国产品牌则主要定位于中高档、大众化并且极致性价比市场。

2、中国化妆品产业行业份额

国际品牌在竞争中占有较大优势,国际品牌强调产品行销、研发投入,产品质量有保障,树立了良好的品类形象。国内化妆品企业则以中小企业为主化妆品包装行业,化妆品安全难题频出,也促使了中国品牌的发展。

基于的数据来看,高端市场主要由国际知名品牌占据,排名前三的品牌为卡尼尔、雅诗兰黛和路易威登,市占率分别为18.4%、14.4%和8.8%。高端市场中,市占率排行前十品牌的国有品牌仅有北京阿道夫和山东贝泰妮,分别排行第七和第九,市占率分别为3%和2.3%。

在大众化妆品行业,宝洁占据主要市场总量,为12.1%,其次是欧莱雅,占比约为8.9%。本土品牌百雀羚、珈蓝集团、上海家化、和上海上美占有一定的行业营收,占比分别为3.9%、3.7%、2.3%和1.9%。

3、中国化妆品产业行业集中度

2011-2020年,我国化妆品产业行业集中度显现先增加后回升趋势,2016年CR3/5/10到达低谷,分别为22%、27.8%和38.6%。2020年CR3/5/10分别为25.6%、32.2%和42.9%。

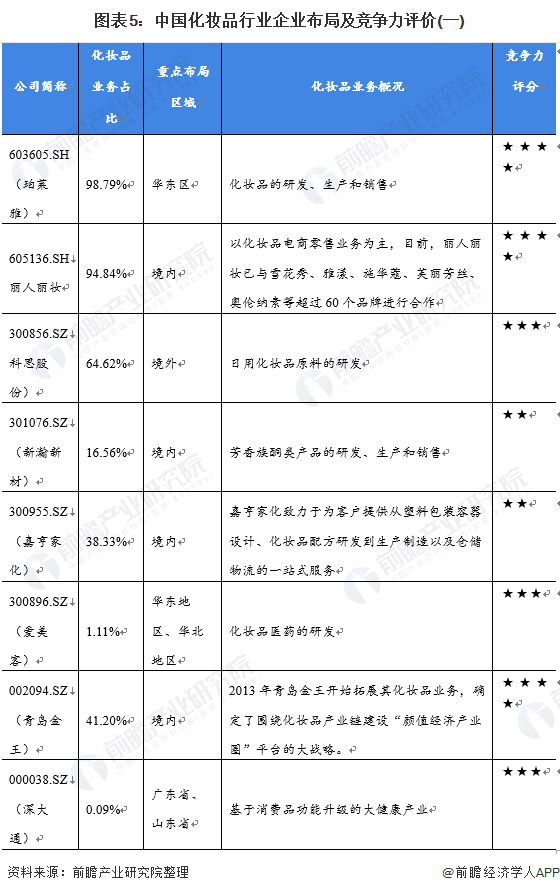

4、中国化妆品市场企业布局及竞争力评价

虽然现在我国顶级化妆品行业均由国际大品类占据,但随着中国化妆品市场的不断演进,国产品牌的竞争力也在不断提高。从美国化妆品市场的上市公司来看,珀莱雅与深圳家化等小型企业的竞争力相对较强。

5、中国化妆品市场竞争状况总结

从波特五力竞争建模的视角来看,目前我国化妆品市场的外部竞争程度与新开启者威胁相对较大。

现在在中国的化妆品行业上,尽管低端市场仍然由国际大品类霸占,但国货品牌近年来正逐渐崛起。当前我国参加化妆品制造的企业总量较多,中大型企业较小化妆品包装行业,且竞争模式多以价位竞争为主,产品差别化竞争为辅的形式为主,竞争程度较为激烈。

而在化妆品市场的潜在进入者方面,药企与外资企业是主要的潜在竞争者。对于企业来说,化妆品市场存在的科技壁垒等处于门槛几近于无,而针对外资药企来说,中国庞大的化妆品消费行业很可能吸引其进行全球行业的投资以开启美国市场。