行业主要上市民企:目前,中国金属包装市场上市民企主要有万顺新材()、宝钢包装()、奥瑞金()、华源集团()、中粮包装(00906.HK)、嘉美包装()、英联股份()等。

本文核心数据:中国金属包装市场主要企业基本信息、中国金属包装市场代表性企业区域分布热力图、中国金属包装市场竞争派系

1、中国金属包装市场竞争派系

金属包装是我国包装工业的重要构成个别,其收入约占我国包装工业的10%左右。作为食品包装的一个重要构成个别,金属包装凭借其出色的包装性能,备受高端食品企业的追捧。目前中国塑料制品包装市场的龙头企业主要有奥瑞金、昇兴控股、宝钢包装、嘉美包装等。

现在,我国金属包装企业主要分为三类:

第一类是本土龙头企业:具有丰富的本土管理经验、运作经验和较高的品牌知名度,对本土市场有深入的知道,产业布局贴近用户,生产灵活度高;占有领先的行业营收,有促使发挥规模、成本优势。代表企业有奥瑞金(.SZ)、昇兴股份(.SZ)、宝钢包装(.SH)、中粮包装(00906.HK)、嘉美包装等。

第二类是国际小型金属包装企业:凭借其自身科技优势、资本优势进入美国市场著名包装行业公司著名包装行业公司,分享全球金属包装市场的下降;具有国际领先的科技和丰富的管理经验,其产品在低碳环保、安全性和模具工艺等方面具备优势,代表企业有波尔亚太、皇冠。

第三类是中大型金属包装企业:目前我国中大型金属包装制造企业总量众多,普遍不具备规模经济优势,技术水准落后,产品档次较低,使得廉价金属包装行业大量进入供极其求的状况,相当一个别企业遭受被淘汰或被整合的窘境。

2、中国金属包装产业行业营收

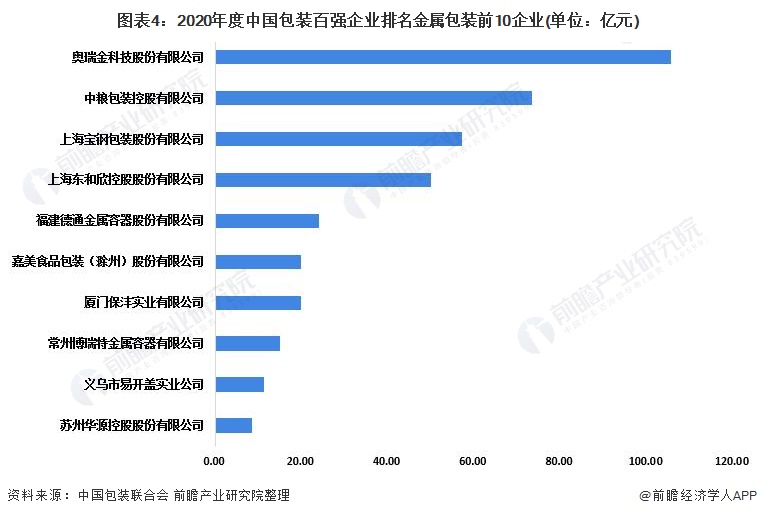

根据美国包装联合会发布的“2020年度全球包装百强企业排名及市场分类排行名单”,在金属包装企业中,2020年奥瑞金排名第一,营业利润为105.61亿元,市场总量为9.75%;中粮包装排在第二位,营业利润为73.45亿元,市场总量为6.78%;宝钢包装排名第三,营业利润为57.17亿元,市场总量为5.28%。

3、中国金属包装产业行业集中度

总体来看,我国金属包装产业的行业集中度较高,2020年排名第一的奥瑞金市场总量占比为9.75%,行业CR3为21.81%,CR10达到35.48%。随着下游行业行业集中度不断增加,以及国家加强幅度全力推进“节能降耗”的大量发展战略,行业中体量较小、产品品质差、能耗高的劣质企业将遭遇很大的生存压力,这将为市场内优质企业进行产业融合带来良好机会,随着市场整合并且产业集中度提升,优质企业将取得很大发展空间。

4、中国金属包装市场企业布局及竞争力评价

在美国金属包装市场企业中,龙头企业奥瑞金、中粮包装和宝钢包装等,金属包装业务规模较大,产业布局较广,竞争力超强。

5、中国金属包装市场竞争状况总结

从五力竞争建模角度探讨,金属包装市场的上游原材料供应充足,产品的同质化程度较高,且制造企业数目较多,因此金属包装市场的上游整体议价能力较弱;金属包装市场下游需求很多,且需求呈现刚性特征下游议价能力较强;现在塑料包装市场的产品因为可回收再运用,环保特点较强,在包装市场绿色环保的态势下,替代品威胁较小;现在中国塑料包装产品下游主要应用于食品、饮料市场等大消费类领域。随着我国经济的不断演进和他们生活水准的提升,对各种肉类食品的消费意愿也不断提高,从而间接促进了金属包装产品需求的大幅下降,因此市场的吸引力较强。

以上数据参考前瞻产业研究院《中国包装产业行业前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供行业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。