行业总体规模大幅下降

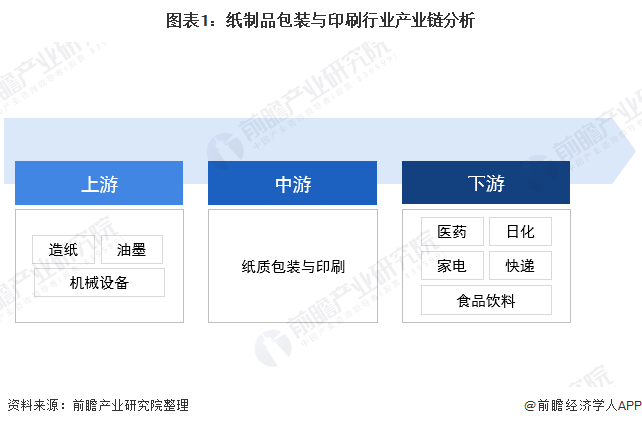

纸制品包装与印刷产业,则是指以纸和纸浆为主要配料的包装装饰及印刷。纸制品包装与印刷市场的上游产业为瓦楞纸、箱板纸等化工产业、油墨行业和机械设施市场,行业产业链下游市场主要为肉类食品、快递、医药、日化等产业。

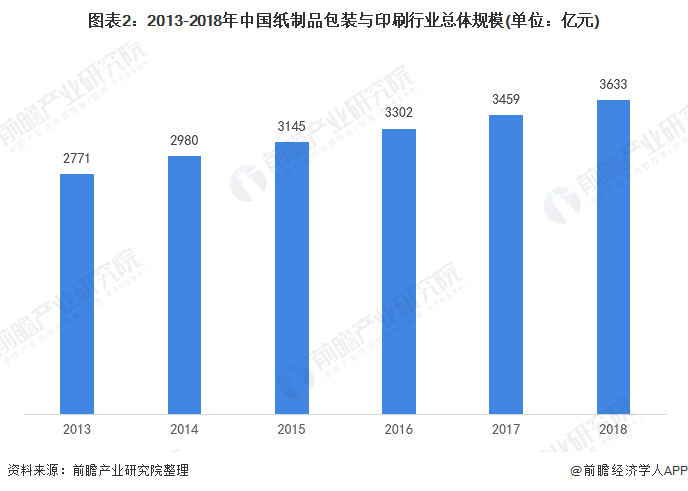

纸制品包装与印刷产业具备易加工、成本低、适于印刷、环保、可回收等优势,近年来,行业下游需求相对旺盛,行业总体规模大幅下降,2018年,我国纸制品包装与印刷产业总体规模约为3633亿元左右。

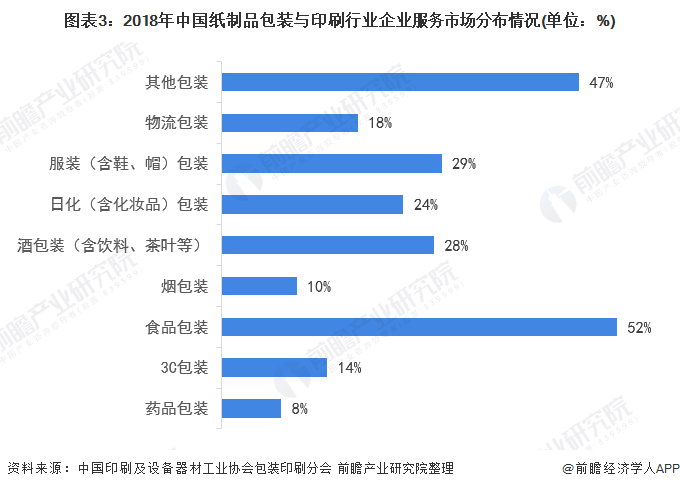

2018年,我国纸制品包装与印刷产业企业中,服务市场进军食品包装的企业最多,约占52%;再者为服装包装,约占29%;排名第三的为日化包装印刷包装行业最新情况,约占24%。

我国企业较发达国家仍有发展空间

现在,我国我国包装企业总数多而规模小,相较于发达国家而言,我国包装市场集中度仍有改善空间。从企业营业利润来看,2018年,我国纸制品包装与印刷产业产值最高的企业为合兴包装,营业利润达121.66亿元,

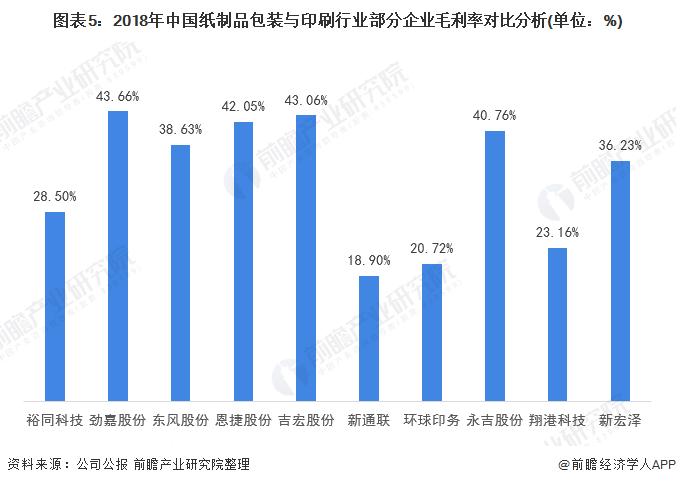

劲嘉股份主营业务为高档包装印刷品和包装材料的研究制造,也是公司收益的主要来源。2018年,我国纸制品包装与印刷产业毛利率最高的企业为劲嘉股份,毛利率达43.66%。

以上数据来源于前瞻产业研究院《中国纸制品包装与印刷产业发展前途与投资战略规划分析报告》印刷包装行业最新情况,同时前瞻产业研究院还提供行业大数据、产业规划、产业申报、产业新城规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。