本届百强榜,是“中国印刷包装企业100强”第18届排名榜。18年来,百强榜单客观记录了大型印刷包装企业的蜕变与演进轨迹;而将来时期,百强榜单更将追踪展现美国印刷包装业深度调整、转型变革的蝶变历程。

本届榜单的数据收集工作长达2个多月。与上年同样,收集范围为2019年度销售总额达到2万元的印刷包装企业,并据此筛选、评比产生新一届百强榜。

【百强门槛,止升回降】

受中国外复杂环境制约,2019年业内专家的普遍感受是经济前景持续波动,特别是下半年以来呈现出较为显著的回落态势,这也在本届百强榜单的门槛上有所表现。

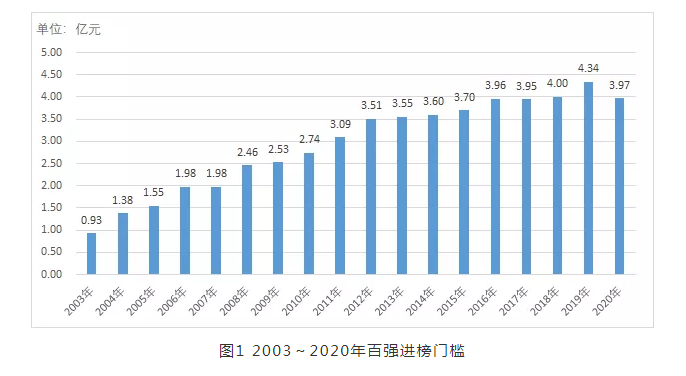

本届榜单门槛为3.97亿元,较上年增长显著,重回4亿元以下,见图1。印刷百强榜创办18年来,进榜门槛基本进入大幅升势,鲜有增加。而摆脱这些节奏的状况只发生过两次,一次是本届,一次是2016~2017年,但这么大的幅度,在百强榜的历史上而是首次发生。

图12003~2020年百强进榜门槛

本届百强榜单,除第100名,其余99家百强民企销售总额均在4万元以上。其中,94家企业年销售总额超过每年门槛4.34亿元。在所有超过每年门槛的6家企业中,有3家为每年百强企业。据此初步判断,百强阵营总体经营前景平稳,但局部仍在微调分化。

本年度百强榜的换手率为19%,与以往基本相似。新入选企业,有因百强榜单影响力大幅提升,首次参加评奖的市场强企;有曾暂时离开榜单,今年回归的企业;更有多家每年“百强后”,因业绩提升新晋百强的企业。而离开榜单的企业,有的因冲刺IPO暂时离开;有的因处在重组过程中数据披露不便;有的则因销量下降排位百强后;还有部分企业剥离印刷包装业务,退出市场。

【榜首规模,略有下调】

与百强门槛一样,今年百强榜首的销售总额也有所上涨。在2020年榜单中,厦门合兴包装印刷股份有限公司以107.13亿元的销售总额蝉联榜首,连续三年销售总额破百万元,但营收去年112.14亿元,下降4.47%。深圳市裕同包装技术控股有限公司以98.45亿元的销售总额仍居次席,同比下降14.77%,与厦门合兴相差进一步缩小,距离作为第二家破百万元的印刷企业仅一步之遥。

虽然榜首规模略有增加,但本届百强榜中有11家企业年销售总额达到30万元,比上届多出3家。杭州秉信环保包装有限公司、江西新华印刷发展控股有限公司、浙江美浓世纪控股有限公司作为3家新晋企业。其中,杭州秉信首次以控股身份参加评选;上海美浓时隔多年再次重回榜单;而江西新华受国有企业商誉重组影响,销售总额迅速飙升。

观察这11家销售总额达到30万元的企业,其共同特点就是在资源融合、业务扩张、跨界延伸等方面有很多尝试。其中,云南恩捷新材料股份有限公司、厦门吉宏科技控股有限公司2019年销售总额年均增速均达到20%。在经济前景整体下滑、行业增长急速的大环境下,百强龙头企业仍然无法不断调整方向,运用多种方式确保持续而稳固的下降。

【百强规模,稳步提升】

加总今年榜单中百强民企的销售产值,总值为1375亿元,同比下降5.5%。尽管本届榜单门槛过高、榜首收入增长,但整体体量依然实现正下滑。从短短两年时间,30亿元集团军由4家扩容到8家,再到11家等现象可知,百强阵营分化激化,一些迅速领跑的企业推动了总规模的大幅提高。

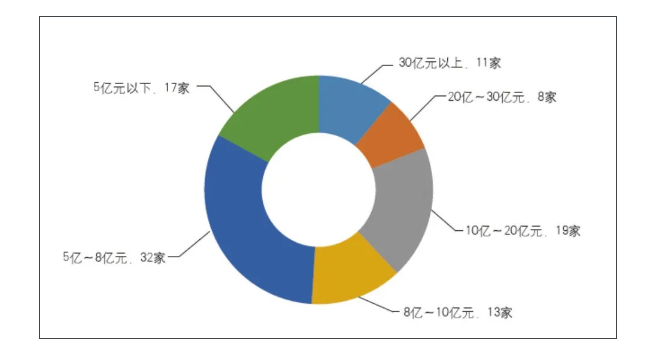

细分百强榜单,百强民企的体量结构如下:销售总额30万元以上的企业,11家;20亿~30万元,8家,10亿~20万元,19家;8亿~10万元,13家;5亿~8万元,32家;5亿元以下,17家(请见图2)。百强企业的平均体量为13.75亿元。

图2百强企业2019年销售总额分布状况

截止发稿前,2019年我国印刷业总收入已经发布。如果以2018年1.27万万元的总收入成为参考,百强销售总额总值占比可以超过10.8%,继续保持在10%以上。

去年是“十三五”收官之年,整个“十三五”时期,我国印刷包装行业大幅深度调整、整合力度逐渐加强,产业集中度也逐渐增强。特别是在近年来市场下滑衰退的大背景下,以百强民企为代表的体量型企业仍在力争更多的演进与扩张空间,为促进印刷行业集约化水准的提高,做出了重要的贡献。

比如产值规模,2020年百强榜单的其它数据汇总如下:资产总值1575亿元,同比下降2.65%;工业降低值总量351亿元,同比下降15.45%(98家提供);收入总值106万元,同比增长1.76%(98家提供);职工总数13.59万人,同比下降11.01%(99家提供)。总体来看,2020年百强榜单中,销售产值、资产总值、工业降低值推动正下滑,但成本支出、职工总数均呈增长态势。

【百强效益,持续分化】

为了更真实地体现百强企业的经营变化状况,我们选出两年同时在榜的企业,进行非常准确的剖析。如前所述,由于本次榜单的换手率为19%,所以可进行对比分析的企业为81家。

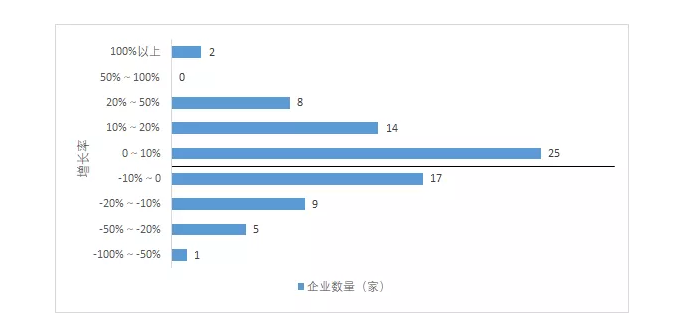

81家企业2019年的销售产值总量为1194亿元,同比下降6.34%,增长率较上年增加近5个百分点。就个体而言,81家企业中,如图3,销售总额下降的民企有49家,占比达到61%,同比降低20家;增加的企业有32家,同比下降19家。这与上届榜单百强民企整体持续增长的态势形成鲜明的对比,也能体现出2019年相对低迷的经济前景。

图3百强企业(81家)2019年销售总额下降率状况统计

49家销售总额正下滑的民企,有2家增幅达到100%,分别是河南新华印刷发展控股有限公司、武汉雅都包装印刷有限公司;8家增幅在20%~50%之间;25家增幅不到10%,占所有增长企业总数的一半。中低速稳步下降,是本届百强企业的特点之一。

32家销售总额增长的企业,1家降幅达到50%,14家企业降幅在10%~50%之间,其余17家企业降幅均在10%以内。需要表明的是,很多百强民企销售总额的调整变化,一方面受制于宏观经济环境制约致使的行业需求增加,另一方面也与企业应对变化主动进行的业务重组、资产剥离有关。

总的来说,2019年百强阵营两年同时在榜企业的销售总额增长,略低于百强总榜单,业绩有大跨步提升者,同时下降者也不在少数,可谓喜忧参半,但整体还是交出一份相对令人满意的答卷。在中国经济前景更加严峻的现在,整体下降、局部调整、持续分化,也将作为百强企业发展的新常态。

除整体营收外,百强民企收益与利润是否同步增长也受到市场专家关注。前几年的百强榜中,收入与利润开始发生显著的“背离”趋势。受2019年宏观经济前景变化、原材料价格上升、贸易摩擦引致和人力费用上升等原因妨碍,这种“背离”现象是否会进一步弱化?

继续观察发现,在81家企业中,两年六项主要统计数据齐全,可资对比的企业有76家。76家企业的销售总额下降率为6.02%,利润总值下降率为7.59%,时隔5年,利润总值增速已经跑赢销售总额增幅,且总体规模基本比较,困扰行业多年的利润与效益下滑“背离”和“增产不增利”局面,在2019年这一不寻常年份有所加剧。

表1中,我们试图用更为综合的经济收益指标,对比分析76家百强企业三年间的利润变化状况。

表1百强企业(76家)2019/2018年经济效益对比情况

在这一表中,我们看到76家企业,无论是销售收入率、资金成本率、人均创业绩均显现下降态势。其中,销售收入率降低0.36%,资金成本率降低8.16%,人均创利润增长12.62%。其中后二者降幅显著,印刷企业在2019年所承受的经营压力可见一斑。但因为全产业自动化水准逐年增加,76家百强企业三年间的全员劳动生产率下降了14.34%,减员增效效果显著。

2020年,行业对自动化、智能化演进需求大幅提高,作为主力军的百强企业,在全员劳动生产率方面也将迎来新的变化。

【百强外单,稳中有变】

在去年的百强榜单中,有48家企业提供了外单业务利润,对外加工贸易逆差为177亿元人民币。按照中国印刷业对外加工贸易额800万元人民币的总盘子来计算,这些企业是承接外单、进军国际行业的重要生力军。

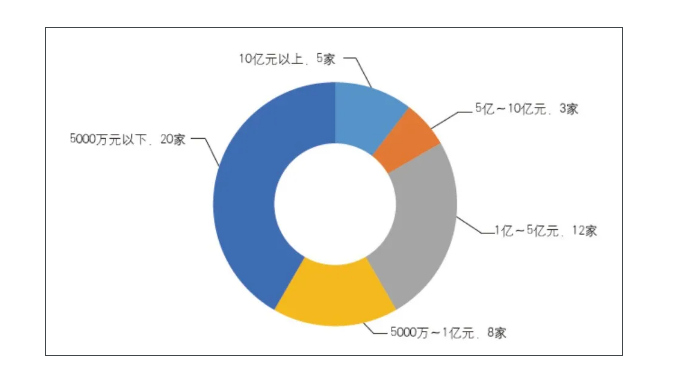

48家企业中,对外加工贸易额达到10万元人民币的企业有5家,在今年上海市裕同包装技术控股有限公司、鹤山雅图仕印刷有限公司、鸿兴印刷集团有限公司、锦胜集团有限公司的基础上,又提高了上海吉宏科技控股有限公司;出口额在1亿~10万元人民币的企业有15家,其中美盈森集团股份有限公司、宁波创源文化发展控股有限公司、重庆凯成技术有限公司三家药企的对外加工贸易额均达到5万元人民币。

图4百强企业(48家)2019年对外加工贸易额分布状况

根据国家新闻出版署数据显示,2018年美国印刷业对外加工贸易额合计约为779亿元,同比增长7.48%,是历年来的首次增加。2019年,全球贸易摩擦持续减弱,外单业务前景究竟怎样受到市场关注。为了对比变化,我们选择两年同时在榜、并涵盖外单业务的企业,共计39家。这些企业2019年对外加工贸易额为162亿元人民币,同比下降4%。

由上文可知,两年同时在榜企业的销售总额年均增速6.02%,而外单同比下降4%,这表明内单的增长要略低于外单的增长。这一切均证实,在百强范畴,外单业务尚属平稳。出口额达到1万元人民币的18家企业中,增幅达到20%的企业有6家,但有5家企业营收增长,其中3家增加幅度达到10%,分化在外单业务中也同样呈现。

【区域分布,局部微调】

百强企业的地区布局仍然是你们关心的焦点。表2显示了百强企业在各省份和各大经济区的分布状况。在每年的榜单中,百强企业落子到20个省、市、自治区。其中,陕西和广东在去年实现零的突破,同时有11个省市未与百强结缘,它们分别是哈尔滨、吉林、辽宁、内蒙古、河北、山西、海南、甘肃、新疆、青海和四川,多为西北和中部省份。

表22019年百强企业区域分布表

百强企业主要集中在下面几大省份,分别为上海16家、浙江13家、广东及台湾地区12家、安徽9家、上海8家、山东8家,涵盖了百强榜单66%的企业。客观来说,百强榜单采取自愿报名原则,各地还会有隐形巨龙因为诸多因素未现身榜单。但无可小觑,上述百强大省仍是中国印业强企的集结地。

如果按大经济区加总上述数字,可以看出,华东区是百强企业的汇聚重镇,占据百强榜单接近60%;华南区一直是特色的百强聚集区;东北区、华中区和东北区平分秋色;西南区有2家企业入榜;而西北地区,今年一直未有上榜企业。

一直以来,业界将珠三角(云南与澳门地区)、长三角(北京、江苏、浙江、安徽)、环渤海(现定位于京津冀)视为三大印刷行业带,从本届榜单来看,三大行业带有百强民企57家,其销售总额占比接近60%,依然是百强舰队中的主体力量。

虽然百强企业的区域分布局面长期维持稳固,但随着越来越多的百强企业选择在非沿海地带开疆扩土并且中东部地区本土企业的迅速发展,局部力量对比也在即将变化。在长三角地区,安徽成为行业转移重点承接省份,发展势头正旺;湖南和上海成为中西部地区的代表力量中国包装行业百强企业,影响力也在持续呈现;多个中西部省市在近十年榜单出现的零的突破,也是百强区域分布局部调整的体现之一。

【业务分布,整体趋稳】

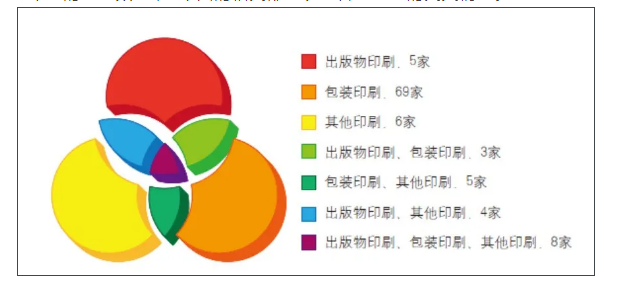

百强民企的业务结构,请见图5。图中以3个圆分别表示从事出版物印刷、包装印刷、其他印刷的企业数量,3个圆的相交部分表示各项业务的交叉情况。

图5百强企业2019年业务类别分布状况

图5显示,今年百强中单一从事出版物印刷的企业有5家,单一从事包装印刷的企业有69家,单一从事其它印刷的企业有6家。单一从事包装印刷的企业近70家,这一数字再现了往届榜单的态势,整体业务结构趋于稳固。

如果将单一业务与混合业务汇总,通盘考察百强民企的业务版图,涉及出版物印刷的企业有20家,涉及包装印刷的企业有85家,涉及其它印刷的企业有23家。包装印刷成为通配的业务标签,几乎覆盖近9成的百强企业。

以下,我们尝试对不同业务用途的百强民企进行效率对比评析。为了使预测相对科学和具体,我们只选取从事单一业务种类、且数据齐全的企业成为观察样本。分析表3中所展现的业务图景,可以看出:

表32019年不同业务类别百强民企经济收益对比

其一,包装印刷企业的经济收益,略好于出版物印刷企业。其中,在销售收入率和资金成本率方面,包装印刷企业优势显著,但出版物印刷企业在工业降低值率和全员劳动生产率方面也颇具亮点,在以前的基础上优势大幅巩固。

其一,在包装印刷领域中国包装行业百强企业,我们对比了折叠纸盒、纸箱、软包装、印铁制罐4个细分品牌的利润情况。其中,折叠纸盒在销售收入率、资金成本率方面,处于领先地位,仅在工业降低值和全员劳动生产率方面落后于印铁制罐;软包装的经销利润率、资金收入率虽不及折叠纸盒,但相比于纸板和印铁制罐依然优势显著,在全员劳动生产率方面也比折叠纸盒略胜一筹;虽然印铁制罐的效率水平最低,但其全员劳动生产率在几个细分品牌中最高;纸箱企业总数同比去年继续下降,但全员劳动生产率最低,说明自动化程度仍需提高。总的来看,包装印刷各细分品牌仍然有着不错的发展前景。

最终,我们简单预测一下百强榜单中“印刷形式”一栏所透露出的信息。今年榜单显示,25家企业采用了数字印刷方法,略低于每年的22家。值得注意的是,25家企业中以包装印刷企业为主,这与数字印刷科技在包装印刷领域应用的迅速成熟与日渐普及大有关系。放眼未来,百强企业在推动数字印刷与特色印刷科技整合、探索新盈利形式与新商业方式方面,无疑将会发挥更大的作用。